.webp?width=60)

भाग 1- इंश्योरेंस

दूसरी और तीसरी सदी में यात्राएं, ख़ास तौर पर समुद्री और नदी की यात्राएं, बहुत जोखिम भरी होतीं थी. लेकिन व्यापार करने के लिए और अपने माल को बेचने के लिए ये यात्राएं अपरिहार्य भी थीं. चीनी यात्री/व्यापारी अपने सामान को अलग-अलग जहाजों में बांट लेते थे, ताकि किसी एक जहाज के डूब जाने या लुट जाने पर हर एक का थोड़ा-थोड़ा नुकसान हो, न कि एक ही को बहुत-सारा.बेबीलॉन में एक ऐसी प्रणाली विकसित हुई जिसमें यदि एक व्यापारी अपनी यात्रा और शिपमेंट के लिए ऋण लेता था तो उसे यह सुविधा भी प्राप्त थी कि वह थोड़ी अतिरिक्त राशि का भुगतान करे और यदि सामान चोरी हो जाए या डूब जाए तो फिर ऋण न लौटाए. ऋणदाता को भी इसलिए कोई नुकसान नहीं होता था क्यूंकि यदि दस व्यापारियों ने अतिरिक्त राशि का भुगतान किया हो, और एक जहाज डूब भी जाए, तो भी बाकी नौ लोगों की अतिरिक्त राशि से हिसाब बराबर हो जाता था.

") बेबीलॉन सभ्यता के अवशेष (तस्वीर: AP)

बेबीलॉन सभ्यता के अवशेष (तस्वीर: AP)इन दोनों कहानियों से हमें ये शिक्षा मिलती है कि ‘इंश्योरेंस’ एक ऐसा ‘पूल’ सिस्टम है जिसमें भविष्य में होने वाले आर्थिक नुकसान को बराबर-बराबर सभी लोगों में बांट दिया जाता है.

# कवर और प्रीमियम-

प्रीमियम बोले तो वो छोटी सी राशि जो आपको एक बड़ी राशि का इंश्योरेंस दिलाएगी. और दुर्घटना हो जाने की स्थिति में जो महत्तम राशि मिलेगी वो है ‘कवर’ या ‘इंश्योरेंस कवर’. और इसे निर्धारित करने के लिए बहुत से फेक्टर ध्यान में रखने पड़ते हैं. कुछ फेक्टर्स नीचे बता रहे हैं –

# 1) पूल कितना बड़ा है– जितना बड़ा ‘पूल’ होगा (यानी जितने लोग इंश्योरेंस करवाएंगे) प्रीमियम-अमाउंट उतना ही कम होता जाएगा. जैसे यदि पूल में केवल एक ही आदमी हो तो इसका मतलब तो यही हुआ कि उसको अपने नुकसान की भरपाई खुद ही करनी पड़ेगी. किंतु जैसे जैसे लोग बढ़ते जाएंगे प्रीमियम अमाउंट घटता जाएगा.ऐसे ही कई कारक हैं जिन्हें ध्यान में रखकर न केवल प्रीमियम तय होता है बल्कि पूरी की पूरी पॉलिसीज़ का एक ढांचा बनता है.

# 2) दुर्घटना की प्रायिकता क्या है– मतलब कि आम तौर पर कितने प्रतिशत लोग उस दुर्घटना के शिकार होते हैं जिसपर इंश्योरेंस आधारित है. जैसे – यदि दस में से एक आदमी कैंसर का और दो हार्ट अटैक के शिकार होते हैं, और यदि दोनों के ही इलाज के खर्च बराबर हो तो, हार्ट अटैक वाले हेल्थ इंश्योरेंस की तुलना में कैंसर वाले हेल्थ इंश्योरेंस का प्रीमियम कम होगा. (इसलिए ही तो जिसकी जितनी उम्र उसका उतना ज़्यादा प्रीमियम, क्यूंकि बढ़ती उम्र के साथ बीमार पड़ने की प्रायिकता बढ़ जाती है.)

# 3) रिस्क कवर कितना बड़ा है – अब आपने लिया रिस्क कवर दस लाख का और दूसरे ने पांच लाख का, तो ऐसा नहीं है कि आप दोनों को बराबर रुपए देने पड़ेंगे. क्यूंकि दरअसल आप यदि दुर्घटना के शिकार हुए तो आपको ‘महत्तम’ दो लोगों के बराबर पैसा मिलेगा. (लेकिन फिर भी ऐसा नहीं है कि दस लाख वाले को पांच लाख वाले से दुगने रुपए देने पड़ेंगे, क्यूंकि अंततः हेल्थ इंश्योरेंस में आपको उतने ही रुपए मिलते हैं जितने आपने खर्च हुए, चाहे कितने का भी इंश्योरेंस कवर लिया हो. हेल्थ इंश्योरेंस ही नहीं ऐसा कमोबेश हर तरह के इंश्योरेंस में होता है, एक को छोड़कर. कौन सा और क्यूं ये भी नीचे बताया जाएगा.)

# जनरल और लाइफ इंश्योरेंस के बीच अंतर-

उदाहरणों और इंश्योरेंस की मूल परिभाषा के अनुसार केवल जनरल इंश्योरेंस ही असल में इंश्योरेंस हैं – कार इंश्योरेंस, हेल्थ इंश्योरेंस.

") गोरखपुर के एक अंडरपास में पानी के बीच फ़ंसी कार. या तो कार का मालिक कार नहीं चला रहा होगा. या फिर मालिक ने कार का पूरा इंश्योरेंस करवा रखा होगा. वरना कोई ऐसी डेयरिंग क्यूं ही दिखाता. (सांकेतिक तस्वीर: PTI)

गोरखपुर के एक अंडरपास में पानी के बीच फ़ंसी कार. या तो कार का मालिक कार नहीं चला रहा होगा. या फिर मालिक ने कार का पूरा इंश्योरेंस करवा रखा होगा. वरना कोई ऐसी डेयरिंग क्यूं ही दिखाता. (सांकेतिक तस्वीर: PTI)लाइफ-इंश्योरेंस तो इस हिसाब से ‘इंश्योरेंस’ की परिभाषा में आता ही नहीं. क्यूंकि – लाईफ-इंश्योरेंस की सबसे आसान परिभाषा यही है कि किसी की मृत्यु पर नॉमिनी को एक निश्चित राशि मिलती है. अब ये तो इंश्योरेंस की परिभाषा से बिल्कुल उल्टा हुआ. क्यूंकि बेशक किसी की मृत्यु से आर्थिक नुकसान होगा, लेकिन ये कैसे पता लगे कि कितना नुकसान होगा/हुआ.

इसी बात को अप्रत्यक्ष रूप से स्वीकार करते हुए लाइफ इंश्योरेंस और बाकी सब इंश्योरेंस में सबसे बड़ा अंतर यह रखा जाता है कि – हर तरह के जर्नल इंश्योरेंस में जहां आपको जितना आर्थिक नुकसान हुआ और जितने का इंश्योरेंस कवर है उसमें से जो भी अमाउंट कम है उतना भुगतान किया जाता है, लेकिन लाइफ इंश्योरेंस में आपको कितना आर्थिक नुकसान हुआ ये तो कैलकुलेट किया ही नहीं जा सकता इसलिए आपने जितने का कवर लिया उतना अमाउंट आपके नॉमिनी को दिया जाता है. और आप कितने भी अमाउंट का कवर ले सकते हैं, अपनी सामर्थ्य के अनुसार.

# टर्म और रेगुलर प्रीमियम इंश्योरेंस में अंतर-

# टर्म इंश्योरेंस– यदि आपने भविष्य में होने वाली किसी दुर्घटना के आर्थिक नुकसान से बचने के लिए इंश्योरेंस कंपनी को पैसा जमा किया और ‘निश्चित अवधि’ तक वह दुर्घटना नहीं घटी या आपको कोई आर्थिक नुकसान नहीं हुआ तो आपका सारा पैसा लेप्स. इस निश्चित अवधि को ही ‘पॉलिसी का टर्म’ और इस तरह के इंश्योरेंस को ही ‘टर्म पॉलिसी’ कहते हैं. एक उदाहरण से ये समझना आसान होगा –

आपने एक पांच हज़ार रुपए प्रीमियम का एक वर्ष का ‘टर्म हेल्थ-इंश्योरेंस’ लिया. यानि इस पॉलिसी का टर्म हुआ एक वर्ष. माना इसका प्रीमियम कवर है पांच लाख. अब यदि –

# 1) एक वर्ष के भीतर आपकी तबियत खराब होती है और आपके बीस हज़ार रुपए खर्च होते हैं– तो इंश्योरेंस कंपनी आपको बीस हज़ार रुपए देगी. क्यूंकि हेल्थ इंश्योरेंस ‘सामान्यतः’ एक क्षतिपूर्ति-आधारित योजना (indemnity-based plan) है. मतलब इसमें आपको उतने ही पैसे मिलते हैं, जितने आपके खर्च हुए. यानी केवल आपकी ‘आर्थिक क्षतिपूर्ति’ की जाती है.

# 2) एक वर्ष के भीतर आपकी तबियत खराब होती है और आपके छः लाख खर्च होते हैं– तो इंश्योरेंस कंपनी आपको पांच लाख रुपए देगी.

# 3) आपकी एक वर्ष में तबियत खराब नहीं होती है, या होती भी है तो आप क्लेम नहीं करते (बीमा आग्रह की विषय वस्तु है)– तो आपके पांच हज़ार रुपए लेप्स और अगले साल पांच लाख का कवर लेने के लिए आपको फिर से पांच हज़ार रुपए प्रीमियम देना पड़ेगा.

# 4) आपकी एक साल में दो बार तबियत खराब होती है, पहली बार बीस हज़ार खर्च होता है और दूसरी बार छः लाख- तो पहली बार तो आपको मिलेंगे पूरे बीस हज़ार लेकिन दूसरी बार केवल चार लाख अस्सी हज़ार. क्यूंकि आपका एक साल का ‘टर्म कवर’ पांच लाख है इसलिए पूरे साल में आपको महत्तम पांच लाख रुपए ही मिल सकते हैं.

") ज़्यादातर हेल्थ पॉलिसीज़ 'क्षतिपूर्ति-आधारित योजना' होती हैं. मतलब आपको 'अधिकतम' उतने रूपये का क्लेम मिलेगा, जितने का आपका खर्चा हुआ है, और जितने के पेपर्स आपके पास हैं. (तस्वीर: PTI)

ज़्यादातर हेल्थ पॉलिसीज़ 'क्षतिपूर्ति-आधारित योजना' होती हैं. मतलब आपको 'अधिकतम' उतने रूपये का क्लेम मिलेगा, जितने का आपका खर्चा हुआ है, और जितने के पेपर्स आपके पास हैं. (तस्वीर: PTI)यही तो इंश्योरेंस की परिभाषा है – कि कुछ लोग थोड़े थोड़े पैसे जमा करें, उन कुछ लोगों में से जिसका नुकसान हो उसे उस पूल में से पैसे दिए जाएं और बाकियों के पैसे लेप्स. न ज़्यादा गणित लगाना न ज़्यादा दिमाग. इसलिए ही टर्म इंश्योरेंस ही परिभाषा के हिसाब से असली इश्योरेंस है और उधर ‘रेगुलर प्रीमियम इंश्योरेंस’ परिभाषा से ‘इंश्योरेंस’ के अंतर्गत आता ही नहीं. कैसे? आइये समझें:

# रेगुलर प्रीमियम इंश्योरेंस– इसमें आप हर माह या हर साल या हर छः माह में एक निश्चित राशि देते हैं और ऐसा ‘रेगुलरली’ करते हैं. इस राशि को प्रीमियम कहते हैं. ऐसा आप एक अपेक्षाकृत लंबे समय तक – माना बीस वर्ष तक करते हैं. अब यदि बीस वर्ष तक आपने क्लेम नहीं किया तो आपको आपके सारे पैसे वापस मिल जाते हैं और साथ ही थोड़ा बढ़ कर.

कुछ चीज़ें गौर करें –

# 1) ‘रेगुलर प्रीमियम इंश्योरेंस’ का कोई ऑफिशियल नाम नहीं है. चूंकि हम इसे ही असली इंश्योरेंस समझते आ रहे हैं इसलिए इसे सिर्फ ‘इंश्योरेंस’ भी कह देते हैं. मगर आप समझ ही गए होंगे कि ये तो सेविंग और इंश्योरेंस का मिला जुला रूप है.# IRDAI-

# 2) ‘रेगुलर प्रीमियम इंश्योरेंस’ ज़्यादातर ‘लाइफ इंश्योरेंस’ ही होते हैं. क्यूंकि इंसान दो बार नहीं मर सकता. लेकिन बीमार कई बार पड़ सकता है. बीस या तीस वर्ष में एक बार तो पड़ेगा ही. तो यदि ‘कार इंश्योरेंस’ और ‘हेल्थ इंश्योरेंस’ भी ‘रेगुलर प्रीमियम इंश्योरेंस’ हों अजीब सी स्थिती उत्पन्न हो जाएगी.

पॉलिसी बनाने वालों को आम बोलचाल की भाषा में कहते हैं – इंश्योरेंस कंपनीज़. जैसे बजाज-एलायंज़, ICICI-लोम्बार्ड, टाटा-AIG, भारती-AXA, LIC आदि.

अब एक पॉलिसी बनाने में बनाने वाला गड़बड़ी कर सकता है, जैसे कि प्रीमियम ज़्यादा ले सकता है, क्लेम के वक्त पैसे कम या नहीं दे सकता है, और सबसे बुरा – आपके प्रीमियम के पैसे लेकर भाग सकता है.

तो इन सब, और बाकी कई तरह के, फ्रॉड से आपको बचाने के लिए भारत सरकार ने गठित की है – IRDAI. यानी इंश्योरेंस रेग्युलेटरी डेवलपमेंट अथॉरिटी यानी भारतीय बीमा नियामक एवं विकास प्राधिकरण. जैसे बैंको के लिए RBI और शेयर मार्किट के लिए SEBI वैसे ही इंश्योरेंस के लिए IRDAI. यूं-

IRDAI एक स्वायत्त, वैधानिक एजेंसी है जो भारत में बीमा उद्योग को कंट्रोल करती है और बढ़ावा भी देती है.

भाग 2 - कोरोना कवच’ और ‘कोरोना रक्षक’ पॉलिसी

अब जबकी हम इंश्योरेंस के बारे में समझ गए हैं, और ये भी समझ गए हैं कि हेल्थ इंश्योरेंस दरअसल एक ‘जर्नल’ और ‘टर्म’ इंश्योरेंस है, तो अब हमारे लिए ‘कोरोना कवच’ और ‘कोरोना रक्षक’ पॉलिसी समझना आसान होगा. हमने दोनों पॉलिसीज़ समझने के लिए बैंक बाज़ारके CEO आदिल शेट्टी से बात की. उन्होंने बताया-

शॉर्ट टर्म हेल्थ प्लान, मतलब, इन पॉलिसीज़ की अवधि साढ़े तीन माह, साढ़े छह माह और साढ़े नौ माह की ही हो सकती है. इसलिए ही तो IRDA ने कहा है कि इन पॉलिसीज़ से जुड़ी गाइडलाइंस सिर्फ़ 31 मार्च, 2021 तक लागू रहेंगी.आदिल शेट्टी

कोरोना कवच पॉलिसी और कोरोना रक्षक पॉलिसी दोनों ही COVID-19 के उपचार से संबंधित हॉस्पिटलाईज़ेशन के खर्चों को कवर करने के लिए शॉर्ट टर्म हेल्थ प्लान हैं. दरअसल IRDAI ने हाल ही में बीमा कंपनियों को COVID-19 के उपचार से संबंधित हॉस्पिटलाईज़ेशन के खर्चों को कवर करने के लिए शॉर्ट टर्म हेल्थ प्लान (अल्पकालिक स्वास्थ्य योजनाओं) की पेशकश करने का निर्देश दिया था.

वैसे, चूंकि ये हेल्थ पॉलिसीज़ शॉर्ट टर्म हैं और सिर्फ़ एक बीमारी को कवर करती हैं, इसलिए इनका प्रीमियम बाकी हेल्थ पॉलिसीज़ से कम होता है. बावज़ूद इसके कि इस वक़्त किसी व्यक्ति को बाक़ी रोगों की तुलना में कोरोना होने की संभावना कहीं अधिक है.

# कहां से लें ये पॉलिसीज़?

जैसा कि आपको बताया ही कि IRDA, इंश्योरेंस सेक्टर के लिए एक विनियमक संस्था है, जैसे RBI बैंकिंग के लिए. तो जब आपको पैसे का लेन देन करना होता है तो आप RBI से थोड़ी न सम्पर्क करते हो, बैंक्स के पास जाते हो. ठीक वैसे ही जब आपको इन पॉलिसीज़ को लेना होगा तो आप IRDA के पास नहीं इंश्योरेंस कंपनीज़ के पास जाओगे. और कुल 30 इंश्योरेंस कंपनीज़ हैं, जो कोरोना कवच और कोरोना रक्षक पॉलिसीज़ उपलब्ध करवा रही हैं. आदित्य बिरला हेल्थ इंश्योरेंस से लेकर भारती AXA और HDFC ERGO से लेकर न्यू इंडिया एश्योरेंस. यानी जिन भी जर्नल इंश्योरेंस कंपनी का नाम आपने सुना है, आप उनमें से किसी से भी सम्पर्क करके, अपने और अपने परिवार के लिए ये पॉलिसी ले सकते हैं.

") कोरोना, मानसिक और शारीरिक तौर पर ही नहीं आर्थिक तौर पर भी कष्टप्रद है. (तस्वीर: PTI)

कोरोना, मानसिक और शारीरिक तौर पर ही नहीं आर्थिक तौर पर भी कष्टप्रद है. (तस्वीर: PTI)# कोरोना कवच पॉलिसी-

आदिल बताते हैं-

कोरोना कवच पॉलिसी एक क्षतिपूर्ति-आधारित योजना (indemnity-based plan) है जहां अस्पताल के बिल की प्रतिपूर्ति की जाती है. कोरोना कवच पॉलिसी सभी जर्नल और हेल्थ बीमा कंपनियों से खरीदी जा सकती है. 30 बीमाकर्ता, 10 जुलाई से कोरोना कवच पॉलिसी ऑफ़र कर रहे हैं. कोरोना कवच पॉलिसी की न्यूनतम बीमा राशि Rs.50,000 और अधिकतम Rs.5 लाख है.कोरोना कवच पॉलिसी के प्रीमियम को कई चीज़ें प्रभावित कर सकती हैं-

# प्लान कौनसी इंश्योरेंस कंपनी से लिया गया है?इसलिए न केवल ये एक लाइन में बताना मुश्किल है कि पॉलिसी कितने रूपये की आएगी, बल्कि प्रीमियम की रेंज़ तक बताना भी मुश्किल है.

# जिसका बीमा करवाया जा रहा है, उसकी उम्र क्या है?

# कितने महीने का प्लान लेना है?

# कितने रुपए का ‘कवर’ या ‘सम इंश्योर्ड’ है?

# क्या पहले से ही एक हेल्थ इंश्योरेंस है, जिसमें इन पॉलिसीज़ को ‘एड ऑन’ भर करना है?

# कोरोना रक्षक पॉलिसी-

तो जब कोरोना कवच पॉलिसी कोविड से जुड़ा बढ़िया हेल्थ इंश्योरेंस है, फिर कोरोना रक्षक पॉलिसी की ज़रूरत क्यूं पड़ी?

उत्तर जानने से पहले उस कोटेड 'सामान्यतः' की बात जो हमने टर्म इंश्योरेंस की परिभाषा समझते हुए लिखा था. तो हमने तब बताया था कि 'सामान्यतः' हेल्थ पॉलिसीज़ क्षतिपूर्ति-आधारित योजना होती हैं.

लेकिन कुछ महीनों पहले मेरी नज़र रॉयल सुंदरम के एक ऐसे इंश्योरेंस प्लान पर पड़ी थी जिसमें आपका इलाज में चाहे कितना ही खर्च हो, इंश्योरेंस कंपनी आपको हर दिन के हॉस्पिटलाईज़ेशन का 2,000 रुपया देगी ही देगी. और आप इस वाले प्लान को 'क्षतिपूर्ति-आधारित हेल्थ प्लान' के साथ-साथ ले सकते थे. इसे प्रचारित करते हुए, रॉयल सुंदरम का कहना था कि ये आपके उन ख़र्चों के लिए हैं, जो हेल्थ इंश्योरेंस कवर नहीं करते, या जिनका आप बिल नहीं दिखा सकते. तो ये रॉयल सुंदरम वाली पॉलिसी, हेल्थ इंश्योरेंस होते हुए भी 'क्षतिपूर्ति-आधारित हेल्थ प्लान' नहीं था. तो क्या था? लाभ-आधारित योजना (benefit-based plan). बस यही हिसाब कोरोना रक्षक पॉलिसी का भी है. इसके बारे में आदिल शेट्टी ने हमें विस्तार से बताया-

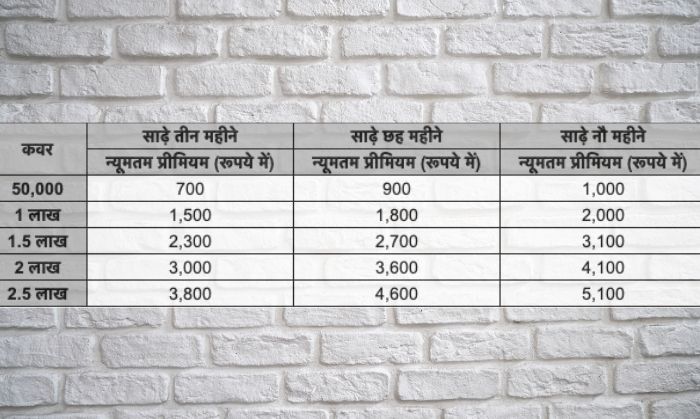

कोरोना रक्षक पॉलिसी एक लाभ-आधारित योजना (benefit-based plan) है जहां बीमाधारक को 100% बीमा राशि (कवर) का भुगतान किया जाता है. कोरोना रक्षक पॉलिसी, के कवर को क्लेम करने के लिए बीमधारक का कम से कम 72 घंटे के लिए अस्पताल में भर्ती होना आवश्यक है. वो भी, सिर्फ़ COVID-19 के चलते. कोरोना रक्षक पॉलिसी की न्यूनतम बीमा राशि Rs.50,000 और अधिकतम Rs.2.5L है.चूंकि कोरोना कवच पॉलिसी की तरह ही कोरोना रक्षक पॉलिसी के प्रीमियम को भी कई चीज़ें प्रभावित कर सकती हैं. इसलिए यहां भी बताना मुश्किल है कि पॉलिसी का प्रीमियम क्या रहेगा. हालांकि नीचे हमने एक एक्सेल शीट शेयर की है, जिससे पता चलता है कि कोरोना रक्षक पॉलिसी का न्यूनतम प्रीमियम क्या रहेगा-

# कुछ चीज़ें जो दोनों पॉलिसीज़ में कॉमन हैं-

# इंश्योरर की उम्र 18 से 65 वर्ष होनी चाहिए.

# दोनों ही पॉलिसीज़, शॉर्ट टर्म हेल्थ पॉलिसीज़ हैं और केवल COVID-19 को कवर करती हैं.

# दोनों ही पॉलिसीज़ का वेटिंग पीरियड 15 दिन का है. वेटिंग पीरियड मतलब, अगर पॉलिसी लेने के 15 दिन के भीतर पॉलिसी होल्डर को कोरोना (COVID-19) डिटेक्ट होता है तो उसे पॉलिसी का कोई लाभ नहीं मिलेगा.

# दोनों ही पॉलिसीज़ में सेक्शन 80D के अंतर्गत 75,000 रूपये तक तक टैक्स बेनिफ़िट मिलेगा.

# दोनों ही पॉलिसीज़ सिंगल प्रीमियम पॉलिसीज़ हैं. मतलब कि प्रीमियम के पूरे पैसे एकमुश्त देने पड़ेंगे.

# आप दोनों ही पॉलिसीज़ किसी भी इंश्योरेंस कंपनी से लें, फ़ीचर सबके एक से रहेंगे. बदलेंगे तो सिर्फ़ प्रीमियम.

हमने आदिल से कुछ और सवाल भी पूछे, जैसे हमें किन परिस्थितियों में कोरोना कवच, कोरोना रक्षक लेना चाहिए. उन्होंने बताया-

IRDAI के निर्देश के अनुसार, कोरोना वायरस के उपचार में होनेवाले हॉस्पिटलाईज़ेशन का खर्च सभी हेल्थ इंश्योरेंस प्लान के तहत कवर किया जाना है. यानी अगर आपके पास पहले से ही हेल्थ इंश्योरेंस है तो आपको इस प्लान की आवश्यकता नहीं है. परन्तु, यदि आप का हेल्थ कवर आपके और आपके परिवार के लिए पर्याप्त नहीं है तो आपको अपनी ज़रुरत के अनुसार या तो एडिशनल कवर लेना चाहिए या कोरोना कवच/कोरोना रक्षक.

") हालांकि IRDA ने कहा है कि पहले से चल रहीं इंश्योरेंस पॉलिसीज़ भी कोरोना कवर करेंगी. लेकिन, PPE किट और मास्क जैसी चीज़ों पर भी खर्चा न हो, इसके लिए आप अपनी पुरानी हेल्थ पॉलिसी के साथ-साथ 'कोरोना रक्षक पॉलिसी' भी ले सकते हैं. (तस्वीर: PTI)

हालांकि IRDA ने कहा है कि पहले से चल रहीं इंश्योरेंस पॉलिसीज़ भी कोरोना कवर करेंगी. लेकिन, PPE किट और मास्क जैसी चीज़ों पर भी खर्चा न हो, इसके लिए आप अपनी पुरानी हेल्थ पॉलिसी के साथ-साथ 'कोरोना रक्षक पॉलिसी' भी ले सकते हैं. (तस्वीर: PTI)सामान्यतः हेल्थ इंश्योरेंस PPE, मस्क वग़ैरह का खर्च नहीं उठाते. उस दशा में कोरोना रक्षक पॉलिसी काफ़ी कारगर साबित हो सकती है. जिसमें आपको एकमुश्त पूरी बीमा राशि मिल जाती है. इसलिए आप इसे अपने पहले से ही लिए हेल्थ इंश्योरेंस के साथ और बावज़ूद भी ले सकते हैं.

मिस्टर शेट्टी ने हमें इस बारे में भी चेताया कि हेल्थ इंश्योरेंस किसी एक व्यक्ति का नहीं, पूरे परिवार का होना चाहिए-

याद रखिए, आप का कवर आपके पूरे परिवार के इलाज के लिए काफी होना चाहिए. कोई भी प्लान लेने से पहले उसके सभी नियम और शर्तें और प्रीमियम ज़रूर जांच लें. यह भी देखें की आप को केवल कोरोना कवच/कोरोना रक्षक की ज़रूरत है या एक पूरे हेल्थ प्लान की. सारी टर्म एंड कंडीशन ध्यान से पढ़ें और तब जाकर ही फैसला लें.

वीडियो देखें:

यस बैंक का FPO क्या है और आधे दाम में मिल रहे शेयर्स ख़रीदें या नहीं-

.webp)

.webp)

_(1).webp)