जब कोई होनी अनहोनी हो जाती है तब जाकर इंसान सोचता है कि बीमा करा ही लेना चाहिए था. पछतावा करने वाली जमात तो अलग है. मगर एक वो धड़ा भी है जो बीमा कराना तो चाहता है लेकिन इंश्योरेंस प्रीमियम की दरें देखकर ही घबरा जाता है. इसी दुविधा को दूर करने के लिए सरकार ने खुद ही सस्ती बीमा योजना शुरू कर दी है ताकि ज्यादा से ज्यादा लोगों को बीमा का फायदा मिल सके.

2 लाख का इंश्योरेंस सिर्फ 436 रुपये में, PMJJBY के बारे में सब कुछ जानें

PM Jeevan Jyoti Bima Yojana: प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) के तहत लाभार्थियों को सरकार ‘टर्म लाइफ इश्योरेंस प्लान’ मिलता है. इस प्लान में 436 रुपये देकर 2 लाख रुपये का बीमा कवर मिलता है. फायदा उठाने के लिए एक ही शर्त है कि आपकी उम्र 18 से 50 साल होनी चाहिए. बाकी, आपकी इनकम कितनी भी हो उससे कोई फर्क नहीं पड़ेगा.

Advertisement

प्रधानमंत्री जीवन ज्योति बीमा योजना एक टर्म लाइफ इंश्योरेंस है.

Add Lallantop as a Trusted Source

Advertisement

इस सरकारी योजना का नाम है, प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY). इसके तहत लाभार्थियों को एक ‘टर्म लाइफ इश्योरेंस प्लान’ मिलता है. टर्म इंश्योरेंस का मतलब आगे बताएंगे. फिलहाल, योजना के बारे में जानते हैं. फायदा उठाने के लिए एक ही शर्त है कि आपकी उम्र 18 से 50 साल होनी चाहिए. बाकी, आपकी इनकम कितनी भी हो उससे कोई फर्क नहीं पड़ेगा.

टर्म इंश्योरेंस का मतलब होता है बीमा प्लान सिर्फ एक सीमित समय के लिए ही इफेक्टिव रहेगा. टर्म इंश्योरेंस किसी भी काम के लिए ले सकते हैं. लाइफ के लिए, हेल्थ के लिए, कार के लिए. ऐसे ही प्रधानमंत्री जीवन ज्योति बीमा योजना भी एक टर्म इंश्योरेंस प्लान है. जिसका टर्म एक साल का है.

Advertisement

उदाहरण से समझते हैं. मान लेते हैं आपने 2023 में PMJJBY प्लान खरीदा. इस पॉलिसी पीरियड के दौरान अगर किसी कारण से पॉलिसीहोल्डर की मृत्यु होती है तो घर वाले बीमा कंपनी के पास बीमा के पैसों के लिए दावा कर सकते हैं.

436 रुपये में टर्म इंश्योरेंसस्कीम के फायदेः पीएम जीवन ज्योति स्कीम के तहत साल भर में 436 रुपये देकर 2 लाख रुपये का बीमा करा सकते हैं. जैसा कि शुरू में बताया योजना 18 साल से 50 साल के लोगों के लिए है. मगर प्लान को 55 साल तक के लिए रिन्यू करा सकते हैं.

मतलब अगर पहली बार इस स्कीम के तहत बीमा खरीद रहे हैं तो अधिकतम 50 साल होने तक ही ये प्लान खरीद सकते हैं. अगर पहले से इस स्कीम के लाभार्थी हैं तो रिन्यू कराते हुए 55 साल की उम्र तक इसका फायदा उठा सकते हैं.

Advertisement

पैसा जमा करने वाले दिन से ही पॉलिसी शुरू हो जाती है. लेकिन एक पेंच है. पॉलिसी में 30 दिनों का लिएन पीरियड है. लिएन पीरियड वो अवधि हुई जिसके दौरान एक्सिडेंट के अलावा किसी अन्य कारण से बीमाकर्ता की मृत्यु होती है तो उसे कोई पैसा नहीं मिलेगा.

आमतौर पर अन्य टर्म प्लान में ऐसा होता है कि जिस दिन आपने बीमा खरीदा उसी दिन से बीमा की अवधि गिननी शुरू होगी. अगर 12 अगस्त, 2023 को प्लान खरीदा तो वो 11 अगस्त, 2024 तक वैध रहेगा. लेकिन PMJJBY का केस थोड़ा अलग है. इस प्लान की अवधि 1 जून से 31 मई तक है. मतलब चाहे साल के किसी भी दिन पॉलिसी खरीदें वो वैलिड 31 मई तक ही रहेगी.

लेकिन, फ़िकर नॉट, आपको साल भर का प्रीमियम यानी पूरे 436 रुपये भी नहीं देने. यूं, आप किस महीने की किस तारीख को प्लान खरीद रहे हैं, प्रीमियम उसी हिसाब से तय किया जाएगा. जैसे कि जून, जुलाई और अगस्त में पॉलिसी खरीदने पर 436 रुपये का प्रीमियम लगेगा. सितंबर, अक्टूबर, नवंबर में पॉलिसी खरीदने पर 342 रुपये, दिसंबर, जनवरी और फरवरी में पॉलिसी खऱीदने पर 228 रुपये और मार्च, अप्रैल, मई में खरीदने पर 114 रुपये का प्रीमियम देना होगा.

पॉलिसी ईयर के बीच में बीमा प्लान खरीदने पर आपका प्रीमियम कम बैठेगा ये तो आपको दिख गया. लेकिन जैसे ही आप अगले साल के लिए पॉलिसी रिन्यू कराएंगे आपको अगले साल के लिए प्रीमियम के लिए 436 रुपये देने होंगे.

जैसा कि पहले भी बताया है कि पॉलिसी केवल एक साल के लिए ही है. माने 31 मई बीतने के साथ 1 जून से नया पॉलिसी ईयर शुरू हो जाएगा. अब अगर आपको फिर से पॉलिसी लेनी है माने रिन्यू करानी है तो 436 रुपये प्रीमियम देना होगा. और ये प्रीमियम 31 मई तक दिया जा सकता है.

ध्यान रहे कि जैसा लाइफ इंश्योरेंस प्रॉडक्ट्स में होता है उसके उलट टर्म इंश्योरेंसेज़ में आम तौर पर मैच्योरिटी बेनेफिट या बोनस नहीं मिलता. और PMJJBY भी एक टर्म प्लान ही है. मतलब कि बीमा क्लेम ना करने की स्थिति में आपको आपके उस साल के प्रीमियम का एक भी रुपया वापस नहीं मिलेगा.

फॉर्म भरने की प्रक्रियाः दो तरीकों से अप्लाई किया जा सकता है. ऑनलाइन भी, ऑफलाइन भी.

LIC, पोस्ट ऑफिस/बैंकों की और PMJJBY की ऑफिशियल वेबसाइट पर ये फॉर्म मिल जाएंगे. मगर एक जरूरी चीज, सभी बैंक PMJJBY ऑफर नहीं कर रहे. आपका बैंक कर रहा या नहीं, इसके लिए सबसे पहले इंटरनेट बैंकिंग के जरिए अपने अकाउंट में लॉगिन कीजिए. इंश्योरेंस टैब के तहत लिस्टेड है या नहीं ये आपको पहले चेक करना होगा. इसके अंदर सोशल सर्विसेज स्कीम का एक ऑप्शन मिलेगा. उसे सेलेक्ट करना होगा. अगर आपका बैंक PMJJBY के अंदर आता होगा तो वहां PMJJBY लिखा दिख जाएगा. उसी टैब से अप्लाई भी कर सकते हैं.

इंटरनेट बैंकिंग या फोन बैंकिंग से वास्ता नहीं है तो नजदीकी बैंक/पोस्ट ऑफिस चले जाइए. वहां किसी भी काउंटर से PMJJBY का एनरोलमेंट फॉर्म ले लीजिए और भरकर जमा कर दीजिए.

ये फॉर्म PMJJBY की आधिकारिक वेबसाइट से लेकर कुछ बैंकों की वेबसाइट पर भी मिल जाएगा. नीचे डिस्क्रिप्शन में हम आपको एनरोलमेंट फॉर्म डाउनलोड करने के कुछ लिंक्स दे देंगे. आप सीधे वहां से भी डाउनलोड कर सकते हैं.

फॉर्म जमा करने की बारीः फॉर्म ऑफलाइन भरें या ऑनलाइन डिटेल दोनों जगह सेम देनी पड़ेगी. फॉर्म में नाम, पता, पिता/पति का नाम, आधार कार्ड, पैन कार्ड, नॉमिनी का नाम, पता, नंबर, आपके साथ रिश्ता, ये सारी डिटेल्स भी भरनी होंगी. इसके अलावा KYC के लिए आधार कार्ड या वोटर आईडी, मनरेगा कार्ड या ड्राइविंग लाइसेंस या पैन कार्ड या पासपोर्ट की एक फोटोकॉपी जमा करनी पड़ेगी.

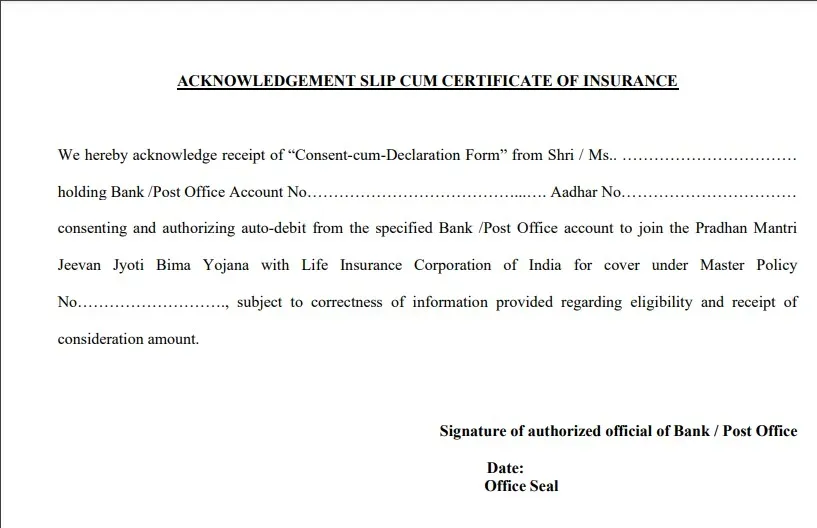

उसी फॉर्म में सबसे आखिर में एक एक्नॉलेजमेंट या सर्टिफिकेट ऑफ इंश्योरेंस भी होगा. उसकी टेंशन आपको नहीं लेनी है. ये हिस्सा बैंक को भरना है और भरकर आपको दे दिया जाएगा. ये सर्टिफिकेट एक रसीद की तरह काम करेगा कि आपने प्रीमियम भर दिया है.

अगर ऑनलाइन भर रहे हैं तो आखिर में सबमिट का दिख जाएगा. और ऑफलाइन भर रहे हैं तो ब्रांच में ही जमा कर दें. जैसा कि हमने शुरू में बताया है. अप्लाई करने वाले महीने के हिसाब से आपसे प्रीमियम भी लिया जाएगा. ऑनलाइन वालों का पैसा तो फॉर्म सबमिट करते ही खाते से पैसे कट जाएंगे. और ऑफलाइन वालों ने फॉर्म में जो बैंक डिटेल दी है उससे प्रीमियम के पैसे काट लिए जाएंगे. फॉर्म जमा करते ही आपको PMJJBY सर्टिफिकेट मिलेगा. जो इस बात का सबूत होगा कि आपने योजना के तहत बीमा प्रीमियम जमा कर दिया है.

अगर आप कुछ सालों तक के लिए PMJJBY प्लान लेना चाहते हैं तो फॉर्म में ऑटो डेबिट के लिए भी मंजूरी दे दें. इससे होगा ये कि जब तक स्कीम लागू है तब तक हर साल आपका पैसा अपने आप कटता रहेगा. और पॉलिसी रिन्यू होती रहेगी.

पॉलिसी रोकने के लिए फिर से बैंक जाना होगा. एक आवेदन लिखकर वहां जमा कर दें. बैंक अगला प्रीमियम नहीं काटेगा. अगर ऑनलाइन अप्लाई किया है तो इंटरनेट बैंकिंग खाते में लॉगिन करके सीधे वहीं से ऑटो डेबिट रोक सकते हैं.

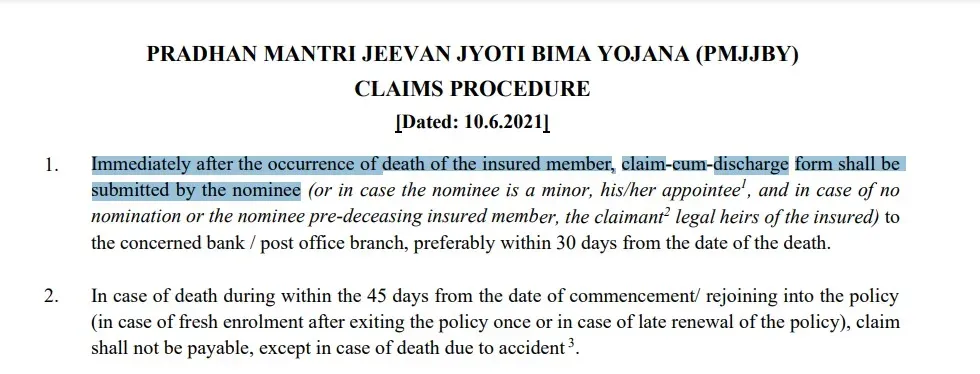

बीमा क्लेम की प्रक्रियाः मान लेते हैं कि दुर्भाग्यवश बीमाकर्ता की मृत्यु हो गई. इस स्थिति में नॉमिनी को क्लेम फॉर्म भरकर देना होगा. एप्लिकेशन फॉर्म की तरह ही क्लेम फॉर्म भी ऑनलाइन और ऑफलाइन दोनों जगहों से लिया जा सकता है. जिस भी बैंक/पोस्ट ऑफिस या फिर जिस भी बीमा कंपनी के पास आपने बीमा खरीदने के लिए अप्लाई किया था. उसी जगह क्लेम फॉर्म भी मिल जाएगा.

वैसे तो कहीं भी ये नहीं बताया गया है कि मृत्यु के कितने दिन के अंदर क्लेम फॉर्म जमा करना होगा. लेकिन SBI की वेबसाइट पर क्लेम करने की प्रक्रिया से जुड़े एक पीडीएफ में लिखा है कि बीमित शख्स की मृत्यु के बाद जितनी जल्दी हो सके उतनी जल्दी फॉर्म जमा कर दें. क्लेम फॉर्म में नॉमिनी के अलावा कई अन्य जानकारियां भी भरनी होंगी.

अगर नॉमिनी नाबालिग है तो अपॉइंटी यानी जो नाबालिग के बालिग होने तक जिम्मेदारी संभालेगा. उसकी जानकारी देनी होगी. अगर पहले नॉमिनी की मृत्यु हो गई है तो दूसरा नॉमिनी हकदार होगा. अगर इनमें से कोई नहीं है तो कानूनी उत्तराधिकारी बीमा के पैसों का हकदार होगा.

ध्यान रहे कि जीवन ज्योति बीमा का फायदा सिर्फ बीमाकर्ता की मृत्यु की स्थिति में ही मिलेगा. अगर मृत्यु नहीं हुई तो ये मत सोचिएगा कि प्रीमियम के पैसे वापस मिलेंगे, जैसा की हमने शुरुआत में ही बता दिया था. ये पूरी तरह से एक टर्म लाइफ इंश्योरेंस है. जिसमें सिर्फ मृत्यु की स्थिति में ही बीमा कवर के पैसे मिलते हैं वर्ना 1 जून के आते ही आपका पिछला प्रीमियम लैप्स.

क्लेम के लिए जरूरी कागजः सबसे पहले लगेगा मृत बीमाकर्ता का डेथ सर्टिफिकेट. अगर पॉलिसी लेने के 30 दिनों के अंदर एक्सीडेंट से मृत्यु हुई है तो एक्सिडेंटल डेथ सर्टिफिकेट देना पड़ेगा.

- मरने वाले का और नॉमिनी/ अपॉइंटी जो भी एलिजिबल है उसका आधार और पैन नंबर.

- क्लेम करने वाले का KYC डॉक्यूमेंट.

- पासबुक या बैंक/पोस्ट ऑफिस के अकाउंट स्टेटमेंट के शुरुआती दो पन्ने जिनमें बैंक अकाउंट नंबर दिख रहा हो. या कैंसिल्ड चेक भी चलेगा.

- अगर पहले नंबर वाले नॉमिनी की मृत्यु हो गई है तो उसका भी डेथ सर्टिफिकेट देना होगा.

- अगर कानूनी उत्तराधिकारी बीमा के पैसे क्लेम कर रहा है तो उसके कानूनी उत्तराधिकारी होने का प्रमाण पत्र भी देना होगा.

- आखिर में देना होगा पूरी तरह से भरा हुआ और साइन किए हुए एडवांस रसीद. ये रसीद क्लेम फॉर्म के साथ में ही लगा आता है.

जांच करेगी बीमा कंपनीः कागज मिलने के बाद बैंक 7 दिनों के अंदर इंश्योरेंस कंपनी को आपका क्लेम एप्लिकेशन भेज देगा. अब इंश्योरेंस कंपनी की पड़ताल चालू करेगी. आपका नाम पॉलिसी के लाभार्थियों में है या नहीं. पूरा प्रीमियम भरा गया था या नहीं. क्लेम में दी गई जानकारी सही है या नहीं.

सब कुछ ठोक बजाकर चेक करने के बाद इंश्योरेंस कंपनी क्लेम फॉर्म मिलने के 7 दिनों के अंदर अंदर नॉमिनी के खाते में पैसे भेज देगी. क्लेम एक्सेप्ट हुआ है या रिजेक्ट, इसकी जानकारी बीमा कंपनी को बैंक/पोस्ट ऑफिस, नॉमिनी, आवेदन कर्ता को देनी होगी. साथ ही जन सुरक्षा पोर्टल पर भी अपडेट करना होगा.

बीच में पॉलिसी बंद करनी हो तो? मान लिया आपने एक साल पॉलिसी खरीदी और उसे रिन्यू नहीं कराना चाहते हैं तब? कोई दिक्कत नहीं. जब चाहें तब बीमा प्लान खरीद सकते हैं. जैसा हमने शुरू में बताया है जिस महीने प्लान खऱीदेंगे उस हिसाब से प्रीमियम देना पड़ेगा. इसके अलावा दोबारा पॉलिसी जॉइन करते हैं तो लिएन पीरियड फिर से लागू होगा. माने 30 दिनों तक एक्सिडेंट के अलावा किसी अन्य कारण से आपकी मौत होती है तो आपको बीमा कवर का पैसा नहीं मिलेगा.

क्लेम नहीं मिला तो क्या करें? कई दफा ऐसा होता है कि बीमा कंपनियां क्लेम रिजेक्ट कर देती हैं. अगर आपको लग रहा है कि उन्होंने गलत आधार पर आपका दावा खारिज किया है. और आपको बीमा का पैसा मिलना चाहिए तो आप कंपनी के खिलाफ शिकायत भी कर सकते हैं.

LIC की प्रधानमंत्री जीवन ज्योति बीमा योजना की वेबसाइट पर शिकायत दर्ज कराने वाला एक लिंक मिल जाएगा. वहां यूनिट और जोन के हिसाब से बैंकों की ईमेल आईडी हुई है. जहां आप अपनी शिकायत लिखकर मेल कर सकते हैं.

वीडियो: खर्चा पानी: बीमा कंपनियां नॉन मेडिकल एक्सपेंसेस के नाम पर खेल कर रही हैं?